1. 머리말

우리는 고사(枯死) 직전의 대한민국 철도물류1)가 기사회생(起死回生)하기를 원하는가? 과연 경쟁력 회복을 통한 철도물류의 르네상스는 가능할까? 1970년까지만 해도 수송분담률(톤·km 기준)이 60%에 가까웠고 1990년에도 30%가 넘었던 철도의 수송분담률이 최근 3.9%밖에 되지 않는 기막힌 상황이 전개되고 있다. 선진국 그룹인 OECD 국가 중 최하위를 기록하고 있고 2004년 경부고속철도 개통과 철도구조개혁 이후 반등세로 돌아선 철도여객수송과 비교해도 철도물류는 급격히 무너지고 있다.

이로 인한 과도한 화물차 운행은 각 교통수단이 균형 있게 발전해야 할 교통체계를 왜곡시켜 국제경쟁력을 약화시키고, 교통혼잡, 대기오염, 교통사고 등 외부비용을 증가시키며 기후변화에도 부정적 영향을 미치고 있다. 특히 물류측면에서 국민의 교통수단 선택 가능성을 막고 있다고 해도 과언이 아니다. 그동안 정부가 수립한 많은 물류정책과 계획에서 철도 수송분담률을 높이기 위한 목표를 제시했으나 수송분담률은 오히려 가파르게 낮아졌다. 정부정책과 계획이 실효성이 없거나 제대로 집행되지 않아서 그런 결과가 나타났을 것이다. 대한민국 철도물류는 빠르고, 편리하고, 저렴한 요금 서비스를 제공받고자 하는 고객의 니즈를 충족시키지 못하고 있다. 우리 철도물류는 무엇(what)이 문제이고 누가(who), 어떻게(how) 당면한 문제들을 해결하고 혁신해 나가야 하는가?

이하에서는 철도물류의 현황과 문제점, 철도물류의 경쟁력 상실 원인, 앞으로의 혁신 가능성과 주체, 구체적인 혁신방안을 제시하는 순으로 서술하고자 한다.

2. 명맥만 이어가고 있는 철도물류 : 현황과 문제점

(1) 철도수송량과 수송분담률 변화추이

교통수단 중에서 철도가 차지하고 있는 수송분담률은 자동차 등 다른 교통수단과 비교되는 철도의 경쟁력을 나타내는 가장 중요한 지표다. 수송요금, 속도, 서비스의 질 등에서 고객의 선택을 받은 비율을 나타내는 것이기 때문이다.

화물수송현황을 파악하는 지표에는 두 가지가 있다. 수송되는 화물의 양(量)인 물동량을 지표로 하는 방법이 있고, 수송되는 화물의 양과 수송거리를 함께 살펴보는 방법이 있다. 여기에서는 편의상 물동량 지표는 그대로 ‘물동량(단위: 톤)’이라는 용어로, 수송되는 화물의 양과 수송거리를 함께 살펴보는 지표는 ‘수송거리(단위: 톤·km)’라는 용어로 통일하겠다.2)

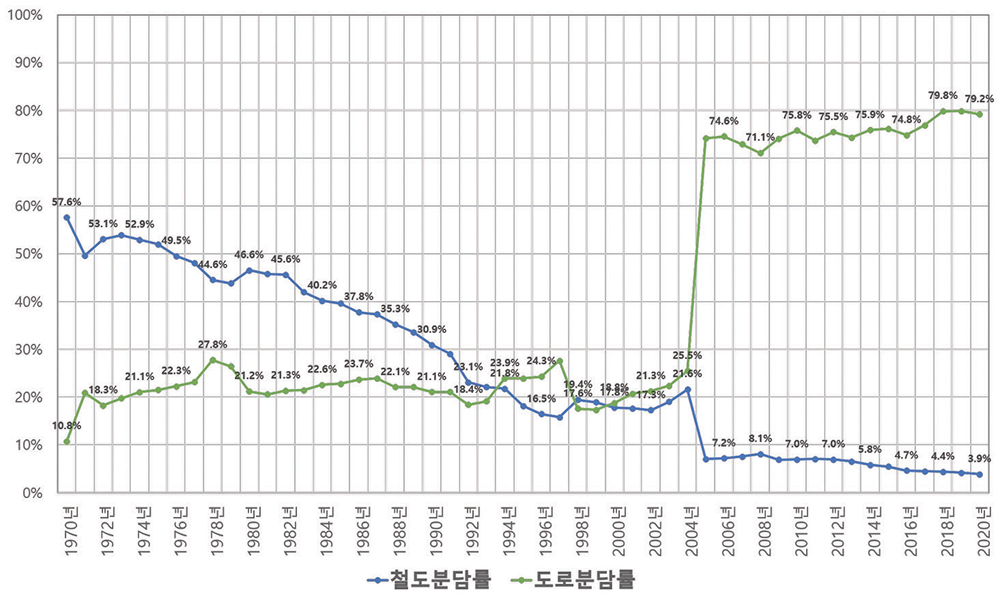

2020년 국내 는 1,710억 6백만 톤·km로 1970년 133억 83백만 톤·km 대비 연평균 5.23% 증가하였다.3,4) 하지만, 같은 기간 중 은 1970년 57.6%, 1980년 46.6%, 1990년 30.9%, 2000년 17.8%, 2011년 7.0%, 2020년 3.9%로 급격하게 감소하였다.5)

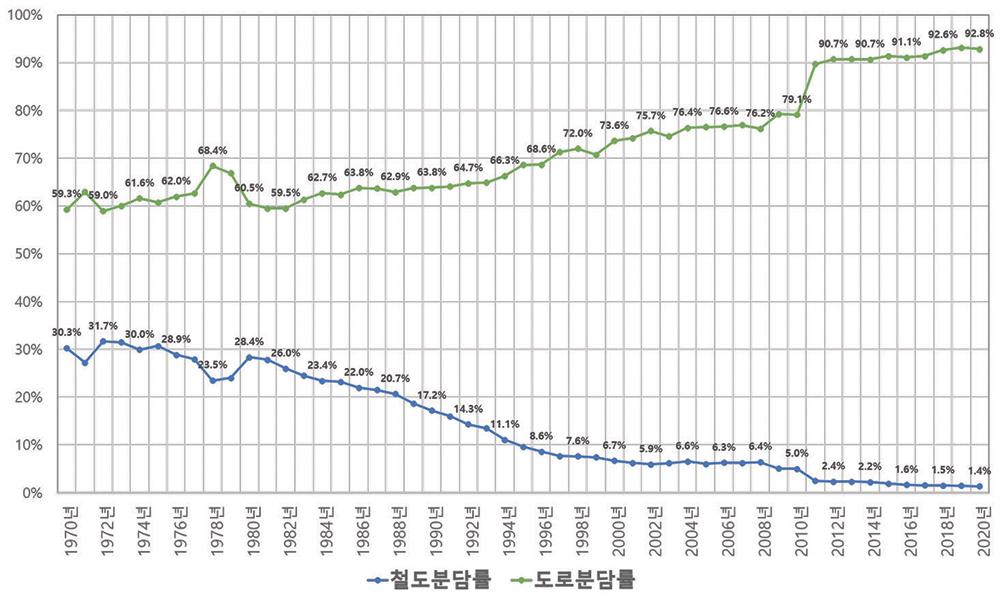

으로는 2020년 19억 27백만 톤으로 1970년 1억 4백만 톤 대비 연평균 6.01% 증가하였다.6,7,8) 하지만, 같은 기간 중 은 1970년 30.3%, 1980년 28.4%, 1990년 17.2%, 2000년 6.7%, 2011년 2.5%, 2020년 1.4%로 급격하게 감소하였다.9)

화물 수송거리를 물동량으로 나누어 ‘단위 화물당 평균 운송거리’를 살펴보면 2020년 기준 도로 75.7km, 철도 253.1km로 철도가 상대적으로 장거리 수송을 담당하고 있다. 2020년 물동량(톤) 기준 철도의 화물수송분담률 1.4%와 수송거리(톤·km) 기준 철도의 화물수송분담률 3.9%는 국가기간교통망으로서 장거리 대량수송의 역할을 해야 할 철도의 기대치에는 훨씬 밑도는 상태임을 알 수 있다.

한편, 주요 국가의 화물 수송거리(톤·km) 기준 철도 수송분담률은 미국 32.6%, 독일 23%, 프랑스 16.1%, 이탈리아 14.8%, 영국 11.2%, 일본 9.5%, 호주 65.4%, 중국 19.2%로 나타나고 있다. 이들 국가에서는 내륙수운이나 파이프라인 운송을 화물 수송거리 통계에 포함시키는 점을 고려할 때 육상운송 기준으로는 철도의 수송분담률이 더 높을 것으로 추정된다10). 이와 같이 우리나라의 철도 화물수송분담률이 다른 나라보다 월등히 낮다는 것은 우리나라의 화물수송체계가 지나치게 도로중심으로 형성되어 있다는 반증이라 할 수 있다.

<그림 1> 국내 화물 수송거리 기준 수송분담률 추이

※ 자료 : 국토교통부 국토교통통계연보(1990~2020) 및 한국교통연구원 교통빅데이터연구본부(1970~1990)

* 주 1 : 2005년부터 도로부문 통계작성방식이 ‘보고통계(지자체 보고 → 국토교통부 공표)’에서 ‘가공통계(한국교통연구원의 기종점통행량(O/D)자료를 활용하여 화물차의 수송거리를 추정한 결과로 공표)’로 변경됨에 따라 2004~2005년 간 통계량 변경

주 2 : 2011년부터 도로부문 비영업용화물자동차 수송실적 포함

1) “철도물류”란 철도차량을 이용한 화물의 운송과 이와 관련하여 이루어지는 「물류정책기본법」 제2조에 따른 물류(物流)를 말한다(철도물류산업의 육성 및 지원에 관한 법률 제2조). 따라서 철도물류란 ① 철도차량을 이용한 화물의 운송과 ② 이와 관련하여 재화가 공급자로부터 조달·생산되어 수요자에게 전달되거나, 소비자로부터 회수되어 폐기될 때까지 이루어지는 운송·보관·하역(荷役) 등과 이에 부가되어 가치를 창출하는 가공·조립·수리·포장·상표부착·판매·정보통신 등이다.

2) 참고로, 도로 여객분야에서는 차량 대수 단위로 수송실적을 진단하는 지표를 ‘교통량(traffic flow, 지표의 단위는 대/일, 대/년)’이라고 부르고, 차량의 주행거리 단위로 수송실적을 진단하는 지표를 ‘차량주행거리(VKT, vehicle kilometers traveled, 지표의 단위는 대·km/일, 대·km/년)’라고 함.

3) 화물 물동량 통계 집계방식 변화(2011년부터 도로부문 비영업화물자동차 수송실적 포함)를 고려하여 최근 10년간을 살펴보면 2011년 1,418억 8백만 톤·km 대비 연평균 2.1% 수준으로 증가하고 있다.

4) 도로 화물 수송거리는 1970년 14억41백만 톤·km, 1980년 49억 20백만 톤·km, 1990년 293억 125백만 톤·km, 2000년 114억 12백만 톤·km, 2011년 1,044억 76백만 톤·km, 2020년 1,354억 46백만 톤·km으로 최근 10년간(’11~’20) 연평균 2.93%의 증가율(’70~’20 연평균증가율은 9.51%)을 보이고, 철도 화물 수송거리는 1970년 77억 9백만 톤·km, 1980년 107억 98백만 톤·km, 1990년 136억 63백만 톤·km, 2000년 108억 3백만 톤·km, 2011년 99억 97백만 톤·km, 2020년 66억 52백만 톤·km으로 최근 10년간(’11~’20) 연평균 –4.43%(’70~’20 연평균증가율은 –0.29%) 수준으로 감소하고 있다.

5) 도로의 수송분담률은 1970년 10.8%. 1980년 21.2%, 1990년 21.1%, 2000년 18.8%, 2011년 73.7%, 2020년 79.2%로 지속적으로 증가하였음.

6) 화물 물동량 통계 집계방식 변화(2011년부터 도로부문 비영업화물자동차 수송실적 포함)를 고려하여 최근 10년간을 살펴보면 2011년 16억 6백만 톤 대비 연평균 2.05% 수준으로 증가하고 있다.

7) 도로 화물 물동량은 1970년 61백만 톤, 1980년 1억 4백만 톤, 1990년 2억 15백만 톤, 2000년 4억 96백만 톤, 2011년 14억 40백만 톤, 2020년 17억 89백만 톤으로 최근 10년간(’11~’20) 연평균 2.44%의 증가율(’70~’20 연평균증가율은 6.96%)을 보이고, 철도 화물 물동량은 1970년 31백만 톤, 1980년 49백만 톤, 1990년 57백만 톤, 2000년 45백만 톤, 2011년 40백만 톤, 2020년 26백만 톤으로 최근 10년간(’11~’20) 연평균 –4.56%(’70~’20 연평균증가율은 –0.37%) 수준으로 감소하고 있다.

8) 2011~2020년 기간 중 국내 화물 물동량은 각 연도별 증감이 있으나, KTDB(국가교통DB)에서는 2025년부터 2050년까지 연평균증가율 0.94%로 지속적으로 증가할 것으로 예측하고 있음.

9) 도로의 수송분담률은 1970년 59.3%. 1980년 60.5%, 1990년 63.8%, 2000년 73.6%, 2011년 89.7%, 2020년 92.8%로 지속적으로 증가함

10) 해운(내륙수운 포함), 항공, 파이프라인을 제외하고 육상운송수단(도로와 철도)만으로 화물 수송거리 기준 수송분담률을 환산해보면 우리나라는 6.7%(2020년), 미국 39.5%, 독일 26.9%, 프랑스 17.7%, 이탈리아 15.8%, 영국11.8%, 중국 29.1%로 나타남. ITF(International Transport Forum)의 2022년 연차보고서(Research Report 2022, p.18) “Mode Choice in Freight Transport”에 따르면, 일본은 국내 화물수송 중 대량교통수단인 해운의 비중이 42%(2019년 기준)로 높기 때문에 철도분담률이 9.5%로 낮기는 하지만 철도의 역할을 해운이 해준다는 점에서 다른 나라와는 달리 해석되어야 한다.

<그림 2> 국내 화물 물동량 기준 수송분담률 추이

※ 자료: 국토교통부 국토교통통계연보(1990~2020) 및 한국교통연구원 교통빅데이터연구본부(1970~1990)

* 주: 2011년부터 도로부문 비영업용화물자동차 수송실적 포함

<그림 3> 제5차 국가물류기본계획(’21~’30) 주요내용

| 비전 | 물류산업의 스마트·디지털 혁신 성장과 상생 생태계 조성 통한 글로벌 물류 선도국가 도약 |

|||||||||||

| 목표 | 물류산업 매출액 91.9 → 140조 원 |

물류 경쟁력지수 25위 → 10위권 |

IT 활용지수 39.6 → 66.1 |

물류 일자리 64.5 → 97만 명 |

||||||||

| 추진 전략 |

1 스마트 물류시스템 및 디지털 전환 |

2 공유·연계 인프라 및 네트워크 구축 |

3 사람중심 일자리 및 고품격 물류 서비스 |

4 지속가능한 물류산업 환경 조성 |

5 산업 경쟁력 강화 및 시장 체질 개선 |

6 글로벌 시장 전략적 진출 확대 |

||||||

|

10대 핵심 추진과제

|

||||||||||||

(2) 정부의 물류정책과 계획

우리나라 전체 교통·물류망11)을 바탕으로 수립되는 물류정책의 최상위계획은 「물류정책기본법」에 따라 2021년 7월 국토교통부와 해양수산부가 공동 수립한 「제5차 국가물류기본계획(’21~’30)」12)이다. 이 계획에서는 국내외 물류환경의 전망을 바탕으로 ‘물류산업의 스마트·디지털 혁신성장과 상생 생태계 조성을 통한 글로벌 물류 선도국가 도약’이라는 비전 아래 국가물류정책의 목표 및 전략과 단계별 추진계획을 수립하고 물류 기능(운송·보관·하역·포장 등)별· 운송수단별 물류정책, 물류시설·장비의 수급·배치, 연계물류체계 구축, 물류체계 효율화 계획(물류 표준화·공동화) 등 6개의 주요 추진전략과 19개의 세부과제(10대 핵심 추진과제 포함)를 설정하는 등 국가차원의 거시적 물류정책을 포함하고 있다.

「제5차 국가물류기본계획(’21~’30)」 상 2030년까지 우리나라 ‘물류발전’을 위해 제시된 6개 전략의 키워드는 ‘스마트 물류’, ‘물류 인프라·네트워크’, ‘물류 관련 일자리 창출’, ‘지속가능한 물류환경 조성’, ‘미래 시장 경쟁력을 위한 물류 체질 개선’, ‘해외물류시장 진출’로 정리할 수 있다13). 철도 관련 내용을 보면 ‘스마트 물류’ 측면에서는 도시철도의 지하 공간을 활용한 지하 물류 시스템 구축, ‘물류 인프라·네트워크’ 측면에서는 철도·공항·항만 물류 인프라 확충 및 네트워크 연계 강화, ‘지속가능물류 환경조성’ 측면에서는 KTX 특송 서비스 확대, 철도역의 도시·생활물류 플랫폼화 및 대도시 거점을 잇는 특송열차 운행, ‘해외 물류 시장 진출’ 측면에서는 한반도 통합 물류망 기반 조성이 눈에 띄는 내용으로 보인다.

이에 따라 정부도 국가 차원에서 철도물류의 육성에 관한 정책을 수립토록 하여, 철도물류산업을 육성하기 위해 2016년 9월 「철도물류산업의 육성 및 지원에 관한 법률(약칭: 철도물류산업법)」을 제정하고, 국토교통부는 이 법에 근거하여 2018년 「제1차 철도물류산업 육성계획(2017-2021)」을 수립14)하였다. 「제1차 철도물류산업 육성계획」은 화물 수송거리(톤·km) 기준으로 철도 수송분담률 목표를 10%로 설정하였으나, 앞에서 살펴본 것처럼 우리나라 철도수송분담률은 이보다 훨씬 못 미치는 매우 안타까운 수준이다. 그동안 우리나라가 국가 간 국제물류는 해운과 항공에 집중하고, 국내물류는 도로중심의 물류수송 정책을 계속 추진하여 철도 물류 수송경쟁력이 지속적으로 저하되고 있다.

최근 전 세계적으로 기후위기에 대한 관심이 높아짐에 따라 2019년에 우리 정부도 2050 탄소중립 실현을 위하여 국가 온실가스 감축목표(NDC)를 대폭 강화하였다. 이를 이행하기 위해 2030년까지 온실가스 배출량을 2018년(727.6백만 톤) 대비 40%(291백만 톤) 감축하기로 결정하였다. 수송부문의 온실가스 배출량은 2018년 98.1백만 톤에서 2030년 61백만 톤으로 설정하여 당초보다 37.1백만 톤(37.8%)을 줄이는 것으로 계획하였다15). 특히 수송부문 중 화물수송에서 온실가스 배출량의 97%가 도로에서 발생되고 있는 상황을 고려한다면 수송부문 탄소중립 달성을 위해서는 이제부터라도 친환경 교통수단인 철도로의 수단 전환을 더 적극적으로 고민해야 할 시점이다.

11) 우리나라 국토 활용의 최상위 계획은 「국토기본법」에 따른 “국토종합계획”이고, 교통·물류 관련 최상위 계획은 「국가통합교통체계효율화법(약칭 ‘통합교통체계법’)」에 따른 “국가기간교통망계획”이며, 국가기간교통망계획은 국토종합계획과 조화를 이루어야 함.

12) 국가물류기본계획은 국토교통부장관과 해양수산부장관이 5년마다 공동으로 수립하는 10년 단위의 국가계획으로, ‘국토종합계획’ 및 ‘국가기간교통망계획’과 조화를 이루어야 함.(’00년 제1차, ’06년 제2차, ’11년 제3차, ’16년 제4차)

13) 물류신문(2021.9.17.), 기획특집 기사 “Part 1 국가물류기본계획, 지자체와 함께 해야 빛난다” (https://www.klnews.co.kr/news/articleView.html?idxno=302526)

14) 국토교통부는 현재 2023년 4월 고시를 목표로 “「제2차 철도물류산업 육성계획」 수립연구”용역을 진행 중.

15) 외교부·환경부(2021.12.23.) 공동보도자료, “상향된 ‘2030 국가 온실가스 감축목표(NDC;Nationally Determined Contribution)’ 유엔기후변화협약 사무국 제출”

(3) 문제점

이와 같은 심각한 철도물류의 위기는 우리나라의 경제, 교통, 환경, 안전, 기후변화 등 여러 가지 측면에서 심각한 문제를 야기하고 있다.

가. 국가교통체계의 왜곡과 사회경제적 비용

국가교통체계란 국가차원에서 각 교통수단과 시설들의 연계뿐만 아니라, 국토여건, 경제상황, 중시되는 새로운 가치, 예견되는 미래 상황 등을 반영할 수 있고, 개별 교통수단의 관점이 아니라 국가차원의 복합교통체계 관점에서 국가 및 지방자치단체의 교통투자 정책방향을 제시하는 교통에 관한 기본적인 틀을 말한다16).

현재 우리나라의 국가교통체계는 도로(자동차) 중심으로 지나치게 편중되어 있다고 판단된다. 특히 화물수송 측면에서 보면 철도분담률이 물동량 기준으로는 1.4%, 수송거리 기준으로는 3.9% 수준으로 주요선진국의 1/3 ~1/10에 불과할 정도로 현저히 낮아 철도물류는 사라질 위기에 처해 있다. 이는 교통의 지속가능성을 저해하고 연간 140조~150조 원 정도의 막대한 교통혼잡, 교통안전, 교통환경비용 등 외부비용을 발생시킬 뿐만 아니라, 탄소중립을 통한 기후변화 대응을 어렵게 한다는 점에서 에너지 기후위기시대에 부합하지 않는다.

이러한 문제들을 정량적으로 살펴보기 위하여 우리나라의 물류수송체계에 대한 문제점을 국가물류비용, 교통혼잡비용, 교통사고비용, 교통환경비용의 4가지17)로 나누어 구체적으로 살펴보면 다음과 같다.

첫째, 우리나라 18)는 2019년도에 186조 5,694억 원으로 GDP 대비 9.69%이다. 미국은 GDP 대비 국가물류비가 7.6%, 일본은 9.07%(2018년)인 것과 비교하면 우리나라의 국가물류비는 상당히 높은 수준이다.

둘째, 19)은 2016년 55조 8,595억 원, 2017년 59조 6,193억 원, 2018년 67조 7,631억 원, 2019년 70조 6200억 원으로20) 매년 평균 약 8.1%씩 증가하고 있으며, GDP 대비 3.67%에 달한다. 이 역시 미국은 0.92%(2017년), 영국은 0.36% (2018년), 독일 0.15%(2018년)21) 등 다른 나라와 비교 시 우리나라의 GDP 대비 교통혼잡비용은 매우 높은 수준임을 알 수 있다. 2019년 기준 우리나라의 교통혼잡비용을 차종별로 구분해보면 승용차에서 54.8조 원(77%), 화물차에서 12.4조 원이(18%) 발생하고 있다. 같은 해 차종별 등록대수 구성비율은 승용차가 84.4%(1,999만대), 화물차가 15.2%(359만대)22임을 감안하면 화물자동차 운행으로 인한 교통혼잡비용이 화물차 구성비에 비해 상대적으로 높다는 것을 알 수 있다.

셋째, 23)은 2016년 40조 2,233억 원, 2017년 40조 574억 원, 2018년 41조 7,060억 원, 2019년 43조 3,445억 원으로24) 매년 평균 약 2.5%씩 증가하고 있으며, GDP 대비 2.25%에 달한다. 교통사고비용 역시 일본(1.35%), 영국(1.56%), 미국(1.85%) 등 다른 나라와 비교 시 우리나라의 GDP 대비 교통사고비용은 높은 수준임을 알 수 있다. [표 1]에서와 같이, 전체 등록차종 중 화물차 구성비율(15.2%) 대비 전체 사고사망자 중 화물차 사고로 인

한 사망자수 비율(20% 이상)은 상당히 높은 수준이다. 이는 화물차 사고의 사고심각도가 매우 높다는 의미25)이다. 앞으로 물류체계가 도로중심에서 철도중심으로 전환된다면 교통사고비용은 크게 줄어들 수 있을 것으로 생각된다.

[표 1] 교통사고 발생건수 및 사망자수 중 화물차 사고 비율(2014~2018년)

| 구 분 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | 연평균증감율 | |

|---|---|---|---|---|---|---|---|

| 전체 | 사고건수(건) | 223,552 | 232,035 | 220,917 | 216,335 | 317,148 | -0.7% |

| 사망자수(명) | 4,762 | 4,621 | 4,292 | 4,185 | 3,781 | -5.6% | |

| 치사율(%) | 2.13 | 1.99 | 1.94 | 1.93 | 1.74 | ||

| 화물차 | 사고건수(건) | 25,335 | 26,661 | 23,767 | 28,128 | 28,624 | 3.1% |

| 사망자수(명) | 996 | 944 | 878 | 979 | 918 | -2.0% | |

| 치사율(%) | 3.93 | 3.54 | 3.69 | 3.48 | 3.21 | ||

| 화물차 비율 |

사고건수(%) | 11.3 | 11.5 | 10.8 | 13.0 | 13.2 | - |

| 사망자수(%) | 20.9 | 20.4 | 20.5 | 23.4 | 24.3 | - | |

※ 자료 : TAAS 교통사고분석시스템(가해운전자 차량용도별 교통사고), http://taas.koroad.or.kr

* 주: ‘치사율(%)’은 교통사고 100건 당 사망자수의 비율.

16) 이헌석(2001.6.) “21세기 한국의 교통체계 개편에 관한 연구”, p. 25.

17) 「지속가능 교통물류 발전법」 제17조와 「지속가능 교통물류 발전법 시행규칙」 제3조에서는 교통물류활동으로 발생하는 사회경제적 비용을 내부비용과 외부비용으로 구분하여 매년 정기적으로 산정하도록 하고 있다. 내부비용에는 교통시설 공급·운용·이용비용과 같은 교통시설 관련 직접비용과 통행시간 비용, 국가물류비용이 있고, 외부비용으로는 교통혼잡비용, 교통사고비용, 교통환경비용 등이 있다.

18) 통계청 E-나라지표 국가물류비 지표설명에서는 화물의 수송, 보관·창고, 하역, 포장, 물류정보 및 일반관리 부문에서 화주기업이 지불하는 총비용인데, 화주기업이 지불하는 비용은 곧 제품의 소비자 가격에 반영되므로, 국가물류비용은 국내 물류활동 과정에서 발생한 거시경제적 비용과 같음.

19) 교통혼잡비용은 교통혼잡으로 발생하는 차량운행비용(고정비, 유류비 등)이나 시간가치비용과 같은 다양한 형태의 손실을 화폐가치로 환산한 비용을 말함.

20) 한국교통연구원(2022.3.), “교통정책 평가지표 조사사업 브리프 2021”, p.8.

21) 한국교통연구원(2021.6.18.) 보도자료, “2018년 교통혼잡비용, 명목 GDP의 3.6%에 달해”

22) 국토교통부 국토교통통계연보 - 자동차등록대수 통계, 승용차 1,918만대와 승합차 81만대를 합한 수치임

23) 교통사고비용은 사상자의 “(생산손실, 의료비, 물적 피해 등)”과 “(PGS: Pain, Grief, Suffering)”을 한 피해금액을 말하며, 공식적으로는 도로교통사고비용만 집계되고 있음. 참고로, 2019년 교통사고비용 중 물리적 손실비용은 약 23조 3,764억 원(전체 교통사고비용의 54%), 정신적 고통비용은 약 19조 9,681억 원(전체 교통사고비용의 46%)으로 추정되었음.

24) 한국교통연구원(2022.3.), “교통정책 평가지표 조사사업 브리프 2021”, p.3.

25) 전체 교통사고의 평균 치사율이 2.0 미만(2015년 이후)인 반면, 화물차 교통사고는 치사율이 3.2를 상회함

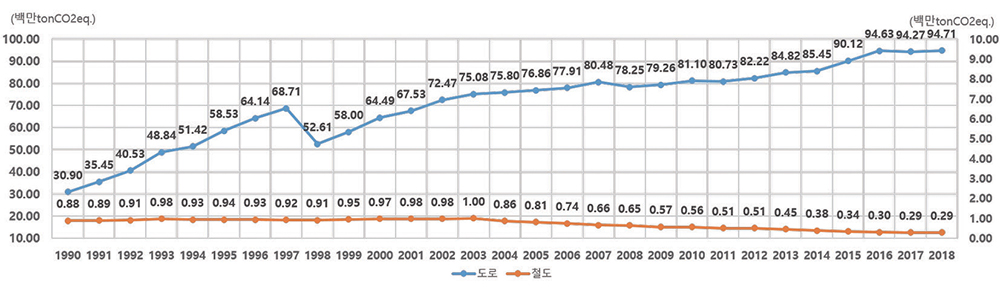

<그림 4> 수단별 온실가스 배출량 추이

※ 자료: KOTEMS(교통부문 온실가스관리 시스템)

넷째, 26)은 2011년 29조 2,260억 원, 2012년 30조 7,550억 원, 2013년 30조 8,760억 원, 2014년 33조 4,270억 원으로27) 매년 평균 약 4.6%씩 증가하였으며, 2014년 기준 GDP 대비 2.14% 수준이었다. 교통환경비용은 온실가스비용과 소음비용 및 대기오염비용으로 구성되는데, 2014년 기준 통계에 따르면, ①온실가스비용(15조 2,185억 원)은 도로가 96.8%(14조 7,361억 원), 철도가 0.4%(647억 원), ②소음비용(4조 1,208억 원)은 도로가 96.7%(3조 9,833억 원), 철도가 3.3%(1,375억 원), ③대기오염비용(2013년 기준, 14조 2,250억 원)은 도로가 99.2%(14조 1,089억 원), 철도가 0.8%(1,161억 원)를 차지하여 교통환경비용의 대부분은 도로부문에 의해 발생되는 것으로 추정되었다. 최근 교통안전공단에서 작성한 2018년 교통부문 온실가스 배출량28)에 따르면 도로부문에서 94.71백만tonCO2eq, 철도부문에서는 0.29백만tonCO2eq이 배출되고 있다. 연료별 온실가스 배출량을 보면, 휘발유에서 27.65백만tonCO2eq, 경유에서 56.73백만tonCO2eq인 것으로 미루어 볼 때, 화물자동차에 의한 온실가스 배출량이 상당히 많은 것으로 추정된다. 이는 우리나라의 물류 교통정책이 지나치게 도로 중심의 운송체계로 추진된 결과로 해석된다.

현재 전 세계적으로 탄소중립을 위해 자동차 통행을 철도로 전환하는 등 다양한 교통정책을 추진하고 있다. 우리나라도 국제사회에 대한 약속인 2050 탄소중립 실현을 위해서도 국가의 물류수송체계를 현재와 같은 도로 중심에서 철도중심으로 전환해야 할 것이다.

교통부분의 외부비용 중 화물자동차에 의한 외부비용은 30조 원 이상으로 추정되며, 앞으로 이 중 1/3만 철도로 전환해도 연간 10조 원 이상의 교통외부비용을 줄일 수 있다.

나. 운영주체(KORAIL)의 비효율과 적자 : 악순환 고리의 시작과 끝

현재 우리나라에서 철도화물수송은 한국철도공사(Korail)가 유일한 사업자이다. 한국철도공사 물류부문의 영업 수익은 2016년 4,159억 원 대비 2020년 3,410억 원으로 연평균 약 4.8% 감소하고 있고, 영업 비용은 2016년 5,760억 원 대비 2020년 5,879억 원으로 연평균 약 0.5% 증가하였다. 2016년부터 2020년까지 누적된 영업손실은 1조1,553억 원으로 알려져 있다. 2020년 기준 영업비용 중 인건비가 51.6%, 동력비가 10.9%, 선로사용료가 11.7%로 인건비의 비중이 매우 높은 구조이다29). 인건비 비중이 높은 원인은 다양하고 복합적인 것으로 보인다. 그 원인은 신기술 도입 및 서비스 개선 부족에 따른 인력 위주 운영, 낮은 속도로 장시간 소요되는 화물열차 운행 상 교대근무로 인한 많은 인력 투입, 야간운행 위주의 운행편성으로 인한 인건비 과다 등인 것으로 판단된다. 이러한 생산성 저하는 다시금 철도물류의 가격경쟁력과 서비스 수준을 저하시키는 악순환을 초래하게 되었다.

다. 철도물류경쟁력 약화에 따른 국제경쟁력 약화

국제경쟁력이란 개별 상품이나 기업이 국내외시장에서 갖는 경쟁력을 말한다. 가격경쟁력과 비가격 경쟁력의 종합경쟁력으로써, 물류경쟁력은 물류비의 정도, 집배송서비스·납기 준수 등 서비스 수준, 에너지·환경·안전 등 지속가능성, 운송수단의 다변화 여부 등에 의해 평가된다고 할 수 있다. 평가 기준이 다르기는 하나 제5차 국가물류기본계획에 의하면 2018년 우리나라의 국가물류경쟁력을 나타내는 물류성과지수30)는 25위로 평가되어 국제경쟁력 약화요인으로 작용하고 있다고 생각된다. 철도물류 부문만 평가한다면 그 순위는 이보다 훨씬 낮을 것이다.

3. 철도물류의 경쟁력 상실 원인

그렇다면 우리나라 화물 수송체계는 왜 도로중심으로 편중되었을까? 1970년대 50%가 넘었던 철도 화물수송분담률이 한 자릿수로 떨어지게 된 원인을 단순히 자동차 시대(motorization)의 진전에서만 찾을 수는 없다고 생각된다. 화물수송은 제품의 생산과 공급, 소비 등 이윤을 추구하는 활동을 통해 유발되는 것이므로 저비용·고효율을 추구하는 시장경제 원리에서 볼 때, 철도수송이 경쟁력을 잃었기 때문이다.

물류시장에서의 경쟁력이란 빠르고, 원하는 장소와 시각에 서비스가 가능하고, 비용이 저렴하면서, 안전하고 깨끗한 환경, 적절한 피해 보상체계 등 좋은 부가서비스를 제공하는 것이다. 이제부터는 물류시장에서의 경쟁력 관점에서 철도물류 문제를 야기한 근본 원인을 살펴보자.

(1) 경쟁 없는 독점체제

이상적 형태의 시장에서는 자원의 효율적 배분이 이루어지지만, 시장에서 자유로운 경쟁이 이루어지지 않으면 시장실패가 나타난다. 하나의 기업이나 소수의 기업이 시장을 지배하는 독과점시장은 사회적 관점에서 본다면 더 낮은 가격에 더 많은 생산과 소비가 가능한 이점들이 사라져버린다. 이 경우 정부가 시장에 개입하여 자원 배분의 개선을 꾀할 수 있는데, 시장에서 독과점이 형성되는 방식에 따라 해결방안이 다르다. 특정 재화나 서비스의 생산(또는 공급)규모가 증가할수록 평균비용(average cost)이 감소하는31) 규모의 경제(economies of scale)에 의해 독점상황이 지속되는 자연독점시장(natural monopoly)32)의 경우, 국가가 직접 관리함으로써 이를 해결하는 것이 적절하다. 그러나 그렇지 않은 非자연독점시장에서는 기업의 수익률이 보장된 상태에서 효율적으로 생산하려는 동기가 없어져 과도한 투입만 이루어지는 이른바 애버치-존슨효과(Averch-Johnson Effect)33)가 발생하는데, 이때에는 경쟁체제를 도입하는 것이 적절하다. 이것이 William J. Baumol(1982)의 경합시장이론(contestable market theory) 이다.

일반적으로 철도시장은 ‘철도기반시설 시장’과 ‘철도(운영)서비스 시장’으로 구분된다. 먼저 ‘철도기반시설 시장’은 규모의 경제(economies of scale)가 존재하는 자연독점시장의 성격을 지니고 있기 때문에34) 국가가 직접 관리하고 있다. 그러나 非자연독점시장으로 알려져 있는 ‘철도(운영)서비스 시장’에는 경합시장이론(contestable market theory)을 바탕으로 경쟁체제를 도입하여 최적의 서비스를 제공할 수 있다. 이것이 1988년 스웨덴에서부터 시작된 유럽 철도 개혁의 이론적 바탕이 되었다.

우리나라도 철도산업의 경쟁력을 강화하고 철도산업 발전기반을 조성하기 위하여 철도산업을 시설부문과 운영부문으로 구분하는, 이른바 ‘상하분리’라고 불리는 철도산업의 구조개혁을 추진하였다. 「철도산업발전기본법」 제20조에 의하여 철도시설은 국가가 소유하고 국가철도공단이 철도시설 관련 업무를 담당하도록 하였으며, 같은 법 제21조에 의하여 철도운영은 시장경제원리에 따라 국가 외의 자가 영위하는 것을 원칙으로 내세웠다. 우리나라는 이미 법적으로 고속철도 등 여객은 물론이고 물류분야에 대하여도 경쟁체제를 도입할 수 있도록 기반이 마련되어 있다. 다만, 철도산업의 불완전한 구조개혁으로 현재 철도(운영)서비스 시장은 철도공사 독과점체제가 유지되고 있다. 특히 철도물류의 독점기업인 철도공사(KORAIL)는 경쟁이 없는 상태에서 생산성 향상의 동기가 없어져 가격경쟁력을 잃었으며, 첨단기술 도입을 외면하고 인력에 의존한 낙후된 서비스를 지속하여 물류시장에서 경쟁력을 상실했다.

26) 교통환경비용은 대기오염비용, 온실가스비용, 소음비용의 합으로, 국내에서는 2006년부터 공식집계되고 있다. 교통환경비용은 「지속가능 교통물류 발전법」 제17조 및 「지속가능 교통물류 발전법 시행규칙」 제3조에 따라 원칙적으로 매년 정기적으로 산정되어야 하나 2014년 이후 공식 통계가 작성되지 않고 있어(대기오염비용과 소음비용은 2014년 이후 공식 통계작성이 되지 않고 있으며, 온실가스는 교통안전공단 교통부문 온실가스관리 시스템(KOTEMS)에서 온실가스배출량 통계만 작성되고 있음) 본 기고에서는 2011년~2014년 간 교통환경비용만 제시

27) 국토교통부·한국교통연구원·국가교통DB센터(2021.12), “2020 국가교통통계 국내편”, p.283.

28) 교통안전공단, “교통물류 온실가스 배출량 조사보고서”의 결과를 바탕으로 KOTEMS(교통부문 온실가스관리 시스템)에서 제시(https://www.kotems.or.kr/app/kotems/forward?pageUrl=kotems/ptl/emission/nir/KotemsPtlEmissionNirEmissionYearLs&topmenu1=01&topmenu2=03&topmenu3=03)

29) 국토교통부(2023), 제2차 철도물류산업 육성계획(고시(안)).

30) 물류성과지수(LPI, Logistics Performance Index)는 세계은행(The World Bank)이 통관과 세관업무, 물류기반시설, 물류추적성, 국제물류용이성, 물류 서비스 품질, 적시성 등 6개 항목을 지수화한 것이다. (자료:https://www.kyeonggi.com/article/202203153675527 )

31) 생산량의 증대에 따라 평균비용이 하락하는 산업을 비용체감산업이라고 함.

32) 재화나 서비스를 공급하는데 높은 고정비용(fixed cost)이 요구되는 경우가 이에 해당됨.

33) Averch, Harvey and Leland L., Johnson(1962), “Behavior of the Firm under Regulatory constraint”, American Economics Review, Vol.52, pp.1052-1069.

34) European Commission(2013), “Commission Staff Working Document Impact Assessment”, p.9.

(2) 교통수단간 공정경쟁 여건 미비 : 철도에 불리한 정부지원정책

우리가 고속도로 외에 일반국도와 지방도 등을 이용할 때 통행료를 내지 않고 공짜로 이용하며, 주차장35)도 공짜 주차장이 많고 주차료를 내더라도 아주 저렴하다. 이에 비해 철도선로를 사용하는 철도공사와 (주)SR(수서고속철도)은 도로의 통행료에 해당하는 선로사용료를 국가철도공단에 지불하기 때문에 선로사용료가 철도운임에 포함되어 있다. 그 금액이 철도운영기관 수입의 34~50%에 해당할 정도로 대단히 많다. 도로 이용자가 도로를 공짜로 이용하거나 매우 낮은 요금으로 이용하는 것은 정부로부터 간접적인 보조금을 받는 것과 같고, 이는 도로의 과도한 이용으로 이어진다36). 이것은 도로혼잡, 대기오염, 교통사고 등 교통외부비용을 증대시키고, 도로를 대체할 수 있는 철도수요 감소와 철도요금 인상을 초래하여 교통수단간 경쟁에서 철도가 도로(자동차)에 비해 매우 불리한 상황에 처하게 되어있다. 그 외에도 국가와 지자체는 국도와 지방도에 가로등을 설치하여 운영하고 있고 그 비용도 부담한다. 그러나 철도 터널의 조명에 드는 전기료는 철도운영기관이 부담하고 있고 결국 철도이용자들이 부담하는 것이다. 이는 시장경제원리37) 중 하나인 공정한 경쟁을 보장하는 경쟁의 원리를 저해하는 것이다.

그리고 정부는 때에 따라 특정 산업생태계 구성원의 경제적 어려움을 지원하기 위하여 정부보조금 지원정책을 펴기도 한다. 화물자동차 유가보조금을 그 대표적인 예로 들 수 있다. 2001년 7월 정부는 에너지 세제를 개편하여 경유 및 LPG에 부과하는 유류세를 인상하였다. 정부는 대부분이 영세 사업자인 화물자동차 운송사업자들이 운송비용 증가로 실질소득이 감소하는 어려움에 처할 것으로 예상하여 유가보조금38)을 지원하기 시작하였다. 2015년~2020년 화물자동차 운송실태조사 자료를 이용하여 분석한 결과 유가보조금이 화물차주의 순소득에서 차지하는 비중은 18~23% 수준으로 유가보조금 제도가 화물차주의 소득 개선에 긍정적인 영향을 주고 있다고 평가할 수 있다39). 당초 화물자동차 유가보조금 제도는 2001년 에너지 세제개편 이후 한시적으로 시행할 예정이었으나 화물차 운전자들의 지속적인 고충 민원을 받아들여 20년이 지난 지금까지도 1년 단위로 계속해서 연장되어 왔다.

그러나 정부의 유가보조금은 다음과 같이 여러 가지 문제가 있기 때문에 이제는 폐지되어야 한다. 첫째, 부작용이 심하다. 유가보조금은 화물자동차의 운행을 증대시켜 에너지의 과도한 사용과 대기오염 등 환경을 악화시키고 화물수송시장에서 공정경쟁이란 시장경제원리를 저해하고 있다는 지적이 많이 제기되어 왔다40). 둘째, 시대적 과제이자 국제사회에 대한 약속인 기후변화 대응에 큰 걸림돌로 작용하고 있다. 셋째, 관련 법률의 입법목적과 정책방향을 제시한 규정들과 맞지 않는다. 구체적으로 보면 유가보조금은 교통물류체계의 친환경 저탄소화를 지향하는 「지속가능 교통물류기본법」, 환경친화적 운송수단으로의 전환 지원을 규정한 「물류정책기본법」, 대기환경 개선을 위한 「대기환경보존법」, 온실가스 감축을 위한 「기후위기 대응을 위한 탄소중립· 녹색성장기본법」의 입법목적 달성을 저해하는 대표적인 제도다. 특히 실제 운송시장에서 화물운송을 의뢰하는 화주는 정부가 주는 유가보조금을 감안하여 운임을 낮게 책정하는 것이 현실이기 때문에 당초의 의도와는 달리 화주를 지원하게 되어 정책효과도 낮다고 본다. 결과적으로 화주가 지불해야 할 운송료의 일부를 국민 세금으로 지원하고 있다는 점에서 문제가 많다고 볼 수 있다. 유가보조금 외에도 화물차 통행료 심야할인 등 화물수송시장의 공정경쟁환경을 저해하는 요소는 많이 있다.

그러면 위에서 언급한 항목을 비롯한 여러 가지 비용과 명시적·묵시적 보조금이 도로(자동차)와 철도 간 어느 정도 차이가 나는가? 우선 42). 2007년 기준으로 총비용(사회적 비용)은 인프라 비용 16.1조, 혼잡비용 25.9조, 교통사고비용 14.5조, 환경비용 14.0조, 공기업 영업비용 1.7 등 72.2조 원이고, 수입은 인프라 사용요금 2.8조, 교통에너지 환경세·주행세·자동차세 등 세금 17.3조, 유가보조금 2.3조 등 22.3조 원으로 하다. 이에 비해 총비용(사회적 비용)은 인프라 비용 2.0조, 운송사업자 비용 3.0조, 교통사고비용 0.06조(641억), 환경비용 0.4조 등 5.5조 원이고, 수입은 운송 수입 2.4조, 공공서비스 지원금 0.3조, 선로사용료 지원 0.6조 원 등 3.3조 원으로 이다. 불균형이 심각하다는 것을 알 수 있다.

35) 고속도로 휴게소나 교량 하부가 화물자동차의 주박지로 무상 이용되고 있고 도로변에 불법주차 하는 경우도 많음

36) 정부서비스의 불균형에 대한 자세한 내용은 “자동차 권하는 사회(한국철도연구회;2007.5)” pp. 70~84 참고.

37) 공병호(2019), 시장경제원리 이야기, 자유기업원., 공병호(2019)는 이외, 교환자유의 원리, 사적 재산권의 원리, 자유기업의 원리, 인센티브의 원리, 자기책임의 원리, 작은 정부의 원리, 법치의 원리를 시장경제의 원리로 얘기하고 있음.

38) 화물자동차 유가보조금은 「화물자동차 운수사업법」 제43조제2항 및 「화물자동차 운수사업법 시행령」 제9조의14에 의거하여 「화물자동차 유가보조금 관리 규정(국토교통부고시 제2022-898호)」에 따라 화물자동차주(운수회사 직영차량의 경우는 운수사업자)에게 지원되는 유류비 보조금(유류세 일부 또는 전부를 보조해주는 ‘화물자동차 유류세 연동 보조금’과 경유 가격의 일부를 보조해 주는 ‘화물자동차 유가 연동 보조금’)을 말함.

39) 구세주(2021.12.), “화물자동차 유가보조금 제도의 입법영향분석”, 국회입법조사처(국토해양팀), p.15.

40) 이외에도 화물자동차 유가보조금 제도는 유가보조금 재원이 지방세인 주행세라는 점이 지방재정에 문제로 작용한다는 점도 지적되고 있음.

41) 유럽은 육로(도로+철도+내수로) 화물시장의 75%를 도로에서 철도와 내륙수도 교통으로 이전시키는 그린딜(Green Deal)을 추진 중이다.(국토교통과학기술진흥원(2021.12.). 지식 동향자료 – 글로벌리포트, “유럽연합 모빌리티 전략에 대한 유럽철도인프라기업연합의 입장”, p.109)

42) 김한영, 2010, 한국의 교통계정 개발과 교통정책 활용방안(박사학위 논문), pp.133-142.

(3) 철도선로용량·컨테이너 기지 등 철도물류 시설·장비 부족과 노후화

첫째, 경부선 등 수요가 많은 운행노선의 경우 특정시간대 선로용량 부족에 따라 선로배분은 여객열차를 우선 배정하고 있다. 「철도산업발전기본법 시행령」 제24조제2항은 「선로배분지침」에는 여객열차와 화물열차에 대한 선로용량의 배분을 포함하게 하고 있고, 「선로배분지침」 제9조에서는 ①수도권전철 운행노선과 비수도권전철로, ②열차종류별·요일별·시간대별로, ③선로사용 수요가 경합(중복)되는 경우에는 정기여객·정기화물 > 장거리 여객 > 국제·컨테이너 등 고속화물열차 순으로 선로배분 우선순위를 부여하고 있다. 특히 화물열차는 주요 수송품목인 컨테이너, 양회, 철강 등 국가경제에 미치는 영향이 큰 수송열차임에도 선로배분상 주간운송은 쉽지 않고, 야간에 주로 운송이 이루어진다. 이러한 야간운행은 인건비 등 열차운영비 증가로 이어져 철도화물수송의 가격경쟁력을 저하시키는 원인이 되기도 한다43). 그리고 열차 종류별로 순위를 고려하도록 하고 있는 것이다. 그러나 현재와 같이 철도망과 선로용량이 부족한 상태에서는 여객수송을 우선할 수밖에 없기 때문에 불가피하다고 본다. 현재 건설·개량 중이거나 사업이 확정된 철도노선들이 완공되면, 이 문제는 머지않아 상당 부분 해소될 것으로 보인다.

둘째, 철도물류시설에 대한 투자가 제대로 되지 않아 철도물류 시설·장비가 부족하고 노후화되어 있는데다 있던 시설마저도 계속 폐쇄되고 있다. 현재 핵심 물류거점인 무역항 31개, 국가산업단지 47개가 운영 중이나 인입선이 설치된 곳은 18곳에 불과한 실정이다. 철도화물 취급역은 2011년 134개에서 2020년 81개소로 지난 10년간 약 40% 감소하였다. 컨테이너, 시멘트 품목 취급을 위한 컨테이너 야드(CY), 사일로 등의 철도물류시설도 감소하고 있는 추세다. C Y는 2014년에 33개역을 운영하였으나, 2020년에는 30개역으로 3개역이 감소하였고, 사일로는 2014년 33개역에서 2020년 28개역으로 5개역이 폐쇄되었다44). 이렇게 된 이유는 철도물류시설의 이전 또는 폐쇄 결정 이후 대체시설이 조성되지 않았기 때문이다45). 「역세권의 개발 및 이용에 관한 법률」에 따른 광운대역 시멘트 사일로 및 물류시설 철거 계획에도 불구하고 대체시설 확보는 제대로 진행되지 않고 있다. 이와 같은 철도물류시설 감소와 관련하여 특히 우려스러운 상황은 철도공사가 정부로부터 출자받은 철도부지를 경영적자를 줄이는 수단으로 계속 매각하여 향후 물류시설 확장을 매우 어렵게 하고 있다는 것이다. 이것은 정부가 철도운영에 필요하다고 판단하여 소유권을 이전해준 당초의 출자목적과 배치되는 공기업의 무책임한 행태라고 생각한다.

<그림 5> 철도와 도로 화물운송체계 비교

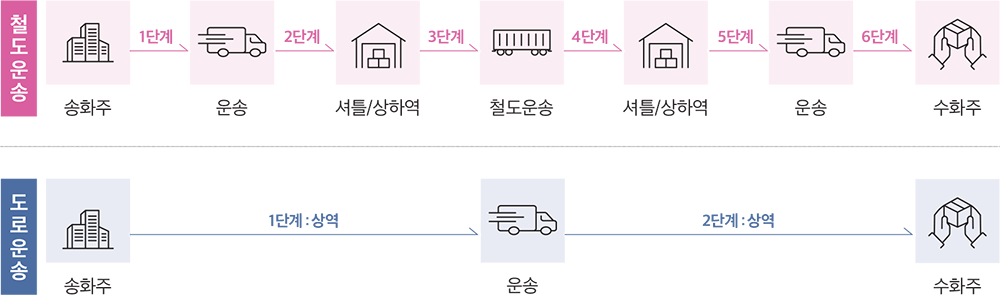

(4) 철도의 태생적 문제 : Door-to-Door 불가

철도는 선로가 설치된 곳에서만 운행이 가능하다. 그래서 철도수송은 철도역에서 시작하고 철도역에서 종료된다. 제품의 생산지나 소비지 모두 철도수송만으로는 제품을 마주할 수가 없다. 이는 물류 경쟁력 측면에서 원하는 장소로 보내고 받기 어렵다는 것을 의미한다. 문전배송(door-to-door)이 불가능한 것은 철도가 가진 태생적 한계로서 생산지와 철도역 간, 철도역과 소비지 간 자동차 셔틀수송이 수반될 수밖에 없다. 또한 셔틀수송수단에서 화물을 내리고 철도로 싣는 상하역46) 작업이 수반된다. 따라서 통상적으로 5~6단계의 운송구조를 가지고 있는 철도가 2~3단계의 짧은 운송구조를 가지고 있는 도로에 비해 가격경쟁력에서 열세에 있을 수밖에 없는 것이다.물류경쟁력 측면에서 철도수송이 도로수송보다 빠르고, 비용이 저렴하고, 서비스 수준이 좋기 위해서는 철도수송과 셔틀수송을 모두 포함한 총시간, 총비용, 서비스 수준까지도 함께 고려해야만 한다. 이러한 문제는 앞에서 언급한 철도운영주체의 거버넌스 문제와도 관련이 되는데, 우리나라에서 철도운송사업자는 셔틀수송을 함께 할 수 없기 때문에 철도수송은 필연적으로 다양한 이해 주체가 얽힐 수밖에 없는 구조가 형성되어 있다.

이러한 철도의 태생적 문제를 해소하기 위해서는 Hub-and-Spoke라는 수송체계를 도입해야 한다. Hub-and-Spoke 복합운송(multimodal)체계는 화물 발생지부터 철도역간 셔틀수송의 문제점을 해결하고 철도가 가지고 있는 대량수송의 장점을 극대화하는 것이다. 구체적으로 설명하자면 운송사가 지선과 간선 수송체계를 갖추고 화물 발생지부터 철도역(hub) 간은 트럭으로 수송하고 철도역(hub)과 철도역(hub) 간은 철도로 간선수송체계를 구축하는 것을 말한다. Hub-and-Spoke 수송전략은 소량다품종화 되어가는 화물을 철도역에서 공동수송(consolidation)47)할 수 있게 되어 국가적인 차원에서는 교통체계를 효율적으로 운영할 수 있는 장점이 있다. 그러나 지금까지의 철도공사는 Hub-and-Spoke를 추구한다는 명분과 철도물류 경영효율화라는 미명 아래 화물취급 철도역 수를 줄이는 방향으로만 진행하여 오히려 철도수송량 감소를 초래하게 되어 안타까움을 금치 않을 수 없다.

43) 철도화물운송의 세부적인 항목별 운송원가는 공개되지 않고 있으나, 화물열차의 낮은 속도와 장시간운행에 따른 교대근무와 야간운행(할증)을 고려할 때, 운영비 증가로 이어진다고 볼 수 있음.

44) 국토교통부(2023), 제2차 철도물류산업 육성계획(고시(안)).

45) 현재 「철도물류산업법」은 「철도건설법」에 따른 철도건설사업 시행자 또는 철도건설을 요구한 자에게만 대체시설 확보 또는 이전비용을 부담할 수 있도록 규정하고 있음.

46) ‘상하역’이라는 용어가 자주 쓰이기는 하나, 사전적 용어는 ‘하역(荷役, load and unload)’이 적절한 표현임. 또한 ‘환적(換積, transshipment)’이라는 용어는 사전적으로는 목적지가 아닌 항구에서 다른 선박으로 화물을 옮겨 싣는 것을 의미하는 해상운송에서 사용되는 표현임.

47) 공동수송((freight) consolidation)은 물류업계에서 ‘콘솔화물’이라는 줄임말로 통용되기도 함.

4. 철도물류 혁신의 가능성과 주체

(1) 왜! 혁신이 시급한가?

최근 전 세계적으로 기후 변화와 기상 이변이 속출하고 있다. 기후 변화와 기상 이변의 원인은 지구온난화인데, 지구온난화의 주범은 온실가스로 알려져 있다. 지구온난화의 심각성을 인식한 EU, 미국, 일본 등 선진국들은 일찌감치 2050 탄소중립 전략을 수립하여 강력하게 추진하고 있다. 우리정부도 2020년 2050 탄소중립 실현을 위한 관련 법률과 시나리오를 마련하였다. 특히 ‘탄소중립기본법’ 제32조에서는 철도가 국가기간교통망의 근간이 되도록 철도에 대한 투자를 지속적으로 확대하고, 철도수송분담률 등에 대한 중장기 및 단계별 목표를 설정·관리하여야 한다고 명시적으로 규정하였다. 철도는 도로에 비해 에너지 소비량은 1/22, 온실가스 배출량은 1/9 수준에 불과하다. 철도화물 운송은 다른 교통수단에 비해 가장 에너지 효율이 높고 친환경적일 뿐만 아니라, 대량수송성, 안전성, 정시성 등 장점이 많다. 철도물류를 활성화하여 국가 물류비용과 사회경제적 손실을 줄여 나가고 2050 탄소중립을 실현하기 위하여 남은 시간이 별로 없다. 다른 한편으로 우리나라 철도화물수송분담률이 수송거리(톤/km) 기준으로는 3.9%, 수송량(톤) 기준으로는 1.4%에 불과하여 더 이상 늦어지면 회생 불가능한 상태가 될 수 있기 때문에 물류혁신이 시급한 실정이다.

(2) 혁신의 가능성과 방향

가. 민간물류의 혁신과 폭발적 성장

현재 국내 모든 산업분야가 고유가, 코로나19, 복잡한 국내외 정세 등의 상황에서 주목해야 할 부분은 미래 모빌리티 산업의 혁명이다. 자율주행 전용 고속도로나 전용차선을 통해 여러 대의 트레일러를 모아서 운행하는 군집 운행(automated vehicle/truckplatoons)이 보편화되고 자율주행 배달과 풀파킹 시스템을 통해 오토 발레 기능이 보편화할 것이다. 또한 모빌리티 혁명으로 인해 다양한 비즈니스 모델이 개발되면서 우선적으로 물류혁신이 진행 중이다.

특히 민간 물류산업은 혁신에 혁신을 거듭하고 급속하게 변화·발전해가고 있다. 일찍이 슘페터(Joseph A. Schumpeter)가 지적한 ‘창조적 파괴(Creative Destruction)’가 생생하게 적용되고 있는 분야가 물류산업이라고 할 수 있다. 민간 물류업체들은 시장과 고객의 요구에 민감하게 반응하며 운송시스템과 서비스를 끊임없이 개선하고 있다. 국내 물류업계는 산업 고도화가 진행 중이고 친환경과 디지털 전환이 물류분야에서도 대세로 떠오르고 있다. 팬데믹 상황 속에 사람의 이동이 제한되면서 전자상거래는 급속히 팽창하여 그 비중이 30%를 넘어섰다. 생산자와 소비자를 직접 연결하는 과거의 운송형태에서 소비자 인근에 보관과 배송업무 목적의 수요응답형 배송센터(Fulfillment Center)를 설치하여 배송(last-mile)하는 형태로 서비스 영역이 분화되고, 소규모 판매자(seller) 중심으로의 화주군이 재편되는 등 물류산업 변화를 수반하고 있다. 제조나 유통기업의 물류시장 진출 이외에 물류산업 안에도 산업 간 경계를 뛰어 넘는 비즈니스 확장이 이뤄지는 종합 물류기업화가 진행되고 있다. 이러한 종합 물류기업화는 규모의 경제 확대로부터 해운 연관산업 확대, 종합 물류기업화, 플랫폼 기업화와 같은 진화를 보이고 있다.

물류산업의 디지털 전환과 플랫폼 서비스화도 급속도로 이루어지고 있다. 자동화, 무인화, 인공지능, 빅데이터 기술 적용 등과 같이 부분적인 적용 사례와 함께 종합 물류기업화로 확장된 서비스 영역을 통합·관리하기 위해 플랫폼 서비스를 도입하면서 트레이딩, 공급사슬 통합관리, 데이터 플랫폼 영역으로 확장하고 있다. 한편 ESG경영이 전 산업군에 걸친 화두로 떠오르면서 운송기업과 창고기업 모두 L N G, 전기, 바이오, 수소, 지속가능 항공연료(SAF), 태양열 같은 저탄소 서비스에 막대한 투자를 하고 있으며 이런 추세는 국제적인 규제 강화 속에 더욱 확대될 전망이다.

나. 국내외 혁신사례 : 경쟁도입을 통한 경쟁력 강화

같은 철도운송업 분야에서 철도여객운송업은 2016년 12월부터 ㈜SR의 시장 참여로 경쟁체제가 도입되었다. 그 결과 두 회사 간의 가격과 서비스 경쟁으로 철도여객 수송분담률(인·km)은 ㈜SR 출범 전인 2016년 17.7%에서 2019년에는 19.5%로 상승하였다.

유럽은 각 국가별로 경쟁 정도는 다양하지만 지속적으로 경쟁체제 도입을 통한 철도운송시장의 완전 개방을 추진하고 있다.48) 노르웨이는 5개 노선에 대해 입찰을 진행 중이고, 스페인은 3개의 사업자가 고속철도 노선에서 경쟁을 시작하는 등 각 국가는 주운영사 외 민간 등이 진입하는 자유화49)를 추진 중이다.

국내 항공시장에는 1989년 전 국민 해외여행 전면자유화 조치 이후 국제선 여객이 급격히 증가했는데, 정부는 항공법령 개정을 통해 항공기 대수와 자본금 등 항공사 설립조건을 완화하여 LCC(Low Cost Carrier, 저비용항공사)의 진입을 허용하였다. 이러한 항공시장 진입장벽 완화와 경쟁체계 구축이 항공산업 전체를 활성화하는 기폭제 역할을 하였다50).

국내 교통분야 외 다른 산업분야를 보면, 한국통신이 독점하던 통신시장에 SKT, LGT 등 민간회사들이 들어와 서로 경쟁하면서 우리나라는 무선통신망 세계 최강국이 되었다. ‘별들의 전쟁’이라고 불릴 정도로 치열한 경쟁 속에 세계 가전 브랜드 1·2위를 다툴 정도로 성장한 삼성전자와 LG전자 사례도 있다. 그 외에도 경쟁을 통한 기술발전과 소비자 편익 향상 사례는 일일이 나열하기 힘들 정도다. 다수의 민간업체들 간 경쟁을 통한 소비자 편익 향상은 상식51)이다.

[표 2] 유럽 국가의 철도운영부문 경쟁체제 현황

| 국가 | 운영경쟁 | 주 운영사(여객 / 화물) | 주 운영사 외 점유율(여객 / 화물) |

|---|---|---|---|

| 독일 | 총 385개사(여객 143개, 화물 242개) | DB Bahn / DB Schenker | 11.6% / 35.4% |

| 프랑스 | 총 28개사(여객 4개, 화물 24개) | SNCF Voyageurs / SNCF Logistics | 0% / 12.3% |

| 영국 | 총 34개사(여객 26개, 화물 8개) | - (DB, SNCF 등) | 50.9% / 60.1% |

| 이탈리아 | 총 39개사(여객 20개, 화물 23개) | Trenitalia | 13.8% / 30.5% |

| 스페인 | 총 13개사(여객 1개, 화물 12개) | Renfe | 0% / 21.1% |

| 한국 | 총 2개사 (여객 2개, 화물 1개) | Korail | 18.6% / 0% |

※ 자료 : IRG(Independent Regulator’s Group)-rail(2022), Tenth Annual Market Monitoring Working Document

48) EU 제4차 철도패키지는 2023.12.25.까지 모든 EU 회원국의 철도여객 운송시장의 완전 개방을 명시하고 있음.

49) 스페인을 비롯한 최근 유럽국가에서는 경쟁체제를 ‘자유화(liberalisation)’라고 표현하고 있음.

50) 2001~2005년 기간 중 항공수요는 연평균 2.66%의 성장을 보였으나, 2006~2013년 기간 중 항공수요는 연평균 5.65%의 성장을 보였음.

51) 예컨대 식당이나 카페가 많은(10~20개) 중에서 소비자가 선택해서 가는 경우와 1개씩만 있어서 선택의 여지가 없을 때, 어느 음식점이나 카페가 맛있고, 가격이 싸고, 서비스가 좋고, 위생적이겠는가? 당연히 많은 식당이나 카페에서 이용자가 선택하는 곳이 좋은 것이다. 철도운송서비스라고 다를 것이 무엇이 있는가? 특히 상업적(비즈니스) 특성이 강한 물류시장의 경우 더욱 더 그러하다고 판단된다.

다. 철도물류의 혁신 방향

프랑스는 철도공사(SNCF)가 독점하던 철도화물 시장에 대하여 2020년 12월부터 선로개방(Open-Access)에 의한 진출이 허용되어 많은 회사들이 직접 철도화물운송에 참여 중이다. 아래 [표 2]에서와 같이 유럽 내 국가 간 공용 방식에 따라 여객부문은 주운영사의 점유율이 높은 수준이며, 화물운송부문은 민간 운영사의 점유율이 12~60% 수준으로, 독일은 242개 철도화물회사가 35.4%의 시장점유율을 보이고 있고, 영국은 8개 철도화물회사가 60.1%의 시장점유율을 보이고 있다.

이와 같은 민간물류 시장의 폭발적 성장과 국내외 사례로 볼 때 철도물류의 혁신 방향은 단연코 이다. 수송분담률 증대를 위해서는 수송대상인 물동량을 유치할 수밖에 없고, 기존의 전통적인 철도수송품목인 벌크화물에만 의존할 수는 없다. 전자상거래의 성장과 수요응답형배송 시장 활성화에 따른 B2B 수송시장의 성장가능성은 는 것을 말해준다. 그런데 민간물류시장은 민간 고유의 생존방식인 경쟁을 통해 디지털 전환과 플랫폼 서비스화 등이 급격하게 이루어져 왔다. 우리

을 보면 4년간의 부분적 개방을 거친 후 2007년 1월 1일부터 전면적인 시장자유화가 시작된 철도화물시장의 하다. 52). 지난 20여년간 시행된 유럽 철도화물시장에 대한 개방과 경쟁정책의 성과는 대한민국 철도정책에 명확한 방향을 제시하고 있다.

(3) 혁신의 주체

공공부문에서 철도물류와 관련된 기관은 정부 정책과 계획을 수립하는 국토교통부, 독점 운영기관인 한국철도공사(KORAIL), 정부의 철도인프라 업무를 대행하는 국가철도공단이 있다. 국토교통부가 수립한 “제2차 철도물류산업 육성계획안53)(2022-2026, 2023.4월 고시예정)을 보면, 철도공사에 대한 개혁과 화물자동차 유가보조금 폐지 등 민감한 대책을 제외한 거의 모든 대책들이 망라되어 있다. 주요 대책은 ①주력품목 운송비용·시간 경쟁력 제고를 위한 전환교통지원 확대, 선로사용료 인하, 화물열차 고속화, 연계운송 강화 등 ②철도물류산업 전문화 및 다변화를 위한 철도 중심의 복합물류체계 구축, 화물철도차량 임대방안 마련 등 ③효율적이고 안전한 인프라 구축을 위한 관련 제도정비, 철도물류기지 운영 효율성 향상, 기관차 무선제어 입환 시스템 도입 등 ④ 피기백시스템, 지하물류시스템 등 신기술 개발, 미래 대응형 기술개발, 대륙철도 진출기반 마련 등이다.

그러나 이러한 대책들이 시행된다 하더라도 급격히 감소하고 있는 철도물류를 반전시키기는 어렵다고 본다. 왜냐하면 현재 철도물류를 담당하고 있는 철도공사(화물운송), 코레일로지스(연계수송) 등이 물류혁신에 대한 의지가 없기 때문이다. 그러면 누가 나서야 하는가? 그래도 혁신과 개혁의 물꼬를 트기 위해서는 정부와 철도산업의 중심인 국가철도공단이 시작해야한다.

5. 철도물류 혁신방안 : 개방과 경쟁, 공정과 효율

유럽(EU) 집행위원회는 백서(White Paper)에서 유럽의 철도정책은 시장개방과 경쟁, 수송수단 간 공정한 경쟁, 현대적 철도시설이라고 하는 로 받쳐져 있다고 했다54). 대한민국의 철도물류 혁신방안도 이와 크게 다를 바 없다고 생각한다. 따라서 이하에서는 경쟁과 개방, 교통수단 간 공정경쟁 환경 조성, 철도인프라 개선·확충 및 기술혁신 등 3가지로 나누어 기술하고자 한다.

(1) 개방과 경쟁

가. 정치·사회적 논란… 그래서 화물부터 보다 적극적으로

많은 국민들이 도로공사가 관리하는 고속도로의 통행요금과 비교하여 비싸게 민자고속도로를 이용하면서 경험적으로 민영화 또는 경쟁체제 도입에 부정적인 인식을 가지고 있다. 그러나 개인이 자기 자동차로 고속도로를 이용하는 도로와 철도는 상당히 다르다. 철도는 철도운영기관이 철도차량을 운행하는 대중교통수단으로서 수도권 전철의 경우 환승할인이 적용되고 요금 수준도 비교적 저렴한 편이다. 더구나 철도물류는 여객부분에 비해 훨씬 더 시장경제의 원리가 적용되어야 할 상업적 성격이 강한 부문이기 때문에 적극적인 개방과 경쟁정책이 도입되어야 한다. 왜 그런가?

첫째, 대한민국과 해외의 역사적 경험에서 볼 때 개방과 경쟁정책이 산업의 획기적 발전과 이용 국민의 편익향상에 크게 기여했다. 앞서 국내 통신시장과 항공시장의 개방, 삼성전자와 LG전자의 사례, 유럽 철도화물시장의 경쟁도입정책 효과는 명확하게 입증되었다고 본다.

둘째, 우리나라 철도물류는 효율화, 적극적인 마케팅, 민간의 혁신적인 기술접목을 통해 원가절감과 서비스 제고의 가능성이 매우 많다고 판단된다. UIC 통계에 따르면 우리나라 철도공사의 노동생산성은 유럽 국가들에 비해 매우 낮은 수준이다. 특히 앞에서 언급한 바와 같이 낮은 운행속도로 인한 투입인력 과다와 야간운행으로 인한 인건비단가 상승으로 화물열차운행의 노동생산성은 더 낮은 수준일 것으로 추정되므로, 이 부분에 대한 효율화를 통해 운송원가를 낮추는 것이 충분히 가능할 것으로 생각된다. 실제로 해외 철도화물회사의 영업비용 대비 인건비 비중이 평균 32%55) 정도이지만 한국철도공사는 50% 정도로 턱없이 높은 수준이다.

그럼에도 불구하고 민주사회에서는 다양한 이해주체들 간 갈등의 양상에 따라 적합하고 합리적인 제도가 있어도 실제 도입에는 어려움이 있을 수 있다. 이렇듯 혁신은 언제나 어렵고 시끄러운 잡음이 나기 마련이다. 물류시장은 여객시장보다 상업적 성적이 강하고, 화물운송에서 철도이용자인 화주기업은 직접 운송사업의 주체로 참여할 수가 있기 때문에 철도화물운송부터 다수의 주체가 참여하는 경쟁체제를 과감하게 도입할 필요가 있다. 왜냐하면 민간회사는 자사의 노력에 따라 보다 적극적으로 비용 절감이나 효율을 추구할 수 있기 때문이다. 실제로 우리나라의 많은 기업들이 철도물류에 관심을 가지고 있다.

나. 민간의 철도물류시장 진입환경 조성

민간이 철도물류시장에 진입하기 위해서는 철도차량구입비, 선로사용료 등의 비용, 제공할 수 있는 서비스 수준, 창출할 수 있는 직간접적인 수익에 대한 예측이 가능해야 하는데 현재로서는 전혀 그렇지 못한 실정이다. 이를 보다 구체적으로 살펴보자. 민간은 자본과 창의를 철도 물류시장에 접목하여 시장의 수요와 요구를 반영함으로써 철도화물시장에 진입하고 싶어한다. 그러나 고가의 철도차량 구입비용에 대한 부담은 민간이 철도화물 운송시장에 뛰어드는데 일종의 진입장벽으로 작용하고 있다. 정부는 철도공사의 철도차량 구입비용의 일부를 지원하고 있는데, 새로 철도화물 운송시장에 진입하는 민간기업에게도 동일한 수준의 지원이 필요할 것으로 판단된다. 민간의 시장진입을 원활히 하기 위해서는 민간의 철도차량 구입비를 정부에서 지원해주거나 철도차량 임대를 전문으로 하는 회사를 설립함으로써 민간의 초기 투자비용을 줄여 줄 수 있을 것으로 판단된다. 아울러 철도화물 시장 활성화라는 정책목표를 달성하기 위해 일시적으로 선로사용료 감면을 통한 지원도 필요하다.

또한 무엇보다 물류수송시장에서 공정한 경쟁환경을 조성해야 할 것이다. 기후위기 시대 탄소중립을 위해서 교통수단 간 공정한 경쟁환경은 기계적 형평성만으로는 부족하다. 유럽 등 해외국가에서 기후위기를 타개하기 위하여 교통수단 간 경쟁환경 조성을 위해 오염자지급 원칙과 그린과세(green taxation)를 검토하고 있는 사례에서 볼 때, 지금 이 시대에 공정한 경쟁환경이란 무엇인지부터 논의하고 이를 강구하기 위한 대책을 적극적으로 마련해야 할 것이다. 따라서 이미 도입되어 있는 철도수송으로의 전환물량에 대한 보조금이 실질적으로 전환을 촉진할 수 있도록 전환 보조금을 대폭 확대할 필요가 있다.

국가철도공단은 철도시설관리자로서 제4차 국가철도망구축계획에 포함된 부산신항 연결지선, 동해신항선 등 산업발전 기반조성을 위한 철도망 구축사업과 기존 철도시설의 물류 인프라 확충을 적극적으로 추진해 나가야 한다. 철도시설을 활용한 물류 인프라 확충은 철도 유휴부지를 활용한 물류센터 확충뿐만 아니라, 고속화물 철도인프라 확충 등 물류시장에서 실질적인 경쟁력 확보를 위한 노력도 병행해야 한다. 아울러 철도선로용량의 효율적인 활용을 위한 선로사용권 배분의 다양화를 통해 피기백 화물운송시스템, 철도택배물류 등 새로운 수송전략의 인프라 적용성 강화를 위해서도 적극 노력할 필요가 있다.

52) 유럽철도인프라기업연합(CER: COMMUNITY OF EUROPEAN RAILWAY AND INFRASTRUCTURE COMPANIES(2007)), Competition in Europe’s rail freight market, p.7

53) 국토교통부(2023.4 고시예정), pp.27-42.

54) 유럽철도인프라기업연합(CER: COMMUNITY OF EUROPEAN RAILWAY AND INFRASTRUCTURE COMPANIES(2007)), Competition in Europe’s rail freight market, p.8

55) 한국철도기술연구원(2014.12), 철도 물류산업 활성화를 위한 정책연구(최종보고서), p.249

다. 한국철도공사(Korail)의 선택 :

물류 철수(撤收) vs 독일 DB쉥커의 길

DB쉥커는 독일 국영 철도주식회사(Deutsche Bahn) 그룹에 속한 100% 지분 자회사로 항공·항만·도로 운송을 관리하고 철도는 화물만 취급한다. 택배 사업군이 없어 일반인에게 많이 알려져 있지는 않지만 계약 물류, 전시 물류, 항공 운송, 해상 운송, 육로 운송 등 물류 서비스 전반을 담당해 업계에서는 세계적인 권위를 자랑한다. 쉥커(1872년 설립)는 19세기 철도 회사인 레일리온(Railion)과 해운회사인 쉥커가 합병해 종합물류전문기업으로 탈바꿈했고, 2002년에는 DB그룹에 인수되어 DB쉥커로 이름을 바꾸었다56).

따라서 철도공사(KORAIL)도 혁신을 통해 경쟁력을 높이든지 아니면 철도물류시장에서 철수하는 것이 국가와 이용국민, 철도공사 자신을 위해서도 바람직하다고 판단된다. 2005년 철도공사가 출범한 이후 철도수송분담률의 급격한 감소와 물류경쟁력 약화 추이를 보더라도 과감한 개혁이 없다면 철도물류는 점차 사라질 것이다. 철도공사 차원의 경영수지 개선이라는 단시안적 목표로 접근하여 지금까지처럼 화물취급역를 줄이고 철도화물운송 인프라를 축소하면 언젠가 그 끝은 영업적자 타개를 위한 철도물류 철수(撤收)에 이르게 될 것이다. 앞으로 철도공사가 어느 길을 갈지는 독일의 개방과 경쟁정책의 사례를 보고 스스로 결정해야 한다.

독일은 2006년부터 화물(여객도 포함) 열차 운영을 본격적으로 민간에 개방하여 현재 242개의 민간 화물철도운영사가 있으며, 이들의 시장점유율은 35.4%(DB 쉥커 45.3%, 범유럽 공동운영 19.3%)나 된다. 독일에서 지주회사와 자회사형태로 철도운영기관을 분리·독립시킨 가장 큰 이유는 경쟁력 강화였으며, 통합된 하나의 회사로서는 지금과 같은 성과를 달성하지 못했을 것이라는 독일 철도의 자체 평가를 경청할 필요가 있다57).

(2) 교통수단 간 공정경쟁 환경 조성 : 공정

철도물류를 활성화하기 위해서 우선 물류시장에서 다른 수송수단과 공정하게 경쟁할 수 있는 환경을 조성하는 것이 중요하다. 유럽철도인프라기업연합(CER, Community of European Railway and Infrastructure Companies)은 EU의 “2011 교통백서(2011 Transport White Paper)”가 제안했지만 제대로 이행하지 못하고 있는 전환교통 목표를 달성하기 위하여 ‘사용자 지급(user pays) 원칙’과 ‘오염자 지급(polluter pays) 원칙’의 완전한 적용을 통한 외부효과의 내재화를 통해 COVID-19극복과 기후위기를 한꺼번에 해결할 수 있다고 했다58). 이를 위해 그린 과세(green taxation)59)를 통한 모든 교통수단 간 공정한 경쟁환경 조성을 제안하였고, 공정한 경쟁조건이 구축되지 않는 한 철도는 보상을 받아야 한다고 제안하였다.

이러한 기본원칙에 따라 유럽은 도로운송에 대해서는 강력한 규제정책을 전개하는 반면, 철도에 대해서는 철도로의 교통수단 전환성과에 대한 지원뿐만 아니라 철도물류시설 확충에도 지원하는 등 적극적인 행보를 보이고 있다. 각 국가별 주요 정책을 보면 다음과 같다.

첫째, 독일은 2019년 디지털 사회로 패러다임이 변화함에 따라 디지털화에 기반한 2030년까지의 물류혁신계획인 「물류 2030」을 발표하였고, 10대 분야 중 ‘혁신적인 화물수송을 통한 기후변화 완화’와 ‘스마트 철도, 지능형 열차’ 분야에서 철도를 중심으로 물류정책을 계획하고 있다. 철도물류산업의 경쟁력 확보를 위해 전기기관차로 교체할 경우 해당 투자비의 최대 50%까지 지원하고, 선로사용료의 일부를 정부가 지원하고 있다. 또한, 공장, 창고 등과 직접 연결되는 4,200개 이상의 전용 인입선을 운용하고 있으며, 장대화물열차 운행을 위해 정거장 내의 유효장을 720m까지 확장하는 인프라 투자계획을 수립하였다.

둘째, 영국은 철도·운하의 수송비용이 도로수송 비용보다 더 드는 경우 철도의 환경적 편익을 고려하여 예산을 지원하고, 측선, 상하역장비, 창고 등 철도물류 시설투자 비용의 최대 50%까지 지원하고 있다.

셋째, 프랑스는 도심 내 철도유휴부지를 활용하여 철도-도로 간 환적, 업무시설, 대중교통 환승센터 기능 등을 종합적으로 갖춘 수요응답형 배송센터(Fulfillment Center)를 구축하여 철도물류의 효율성을 확보하고 있다.

넷째, 유럽 국가가 아니지만 일본도 전환교통 시설투자 보조금, 시설투자비 무이자 대출, 신형 컨테이너화차 투자비 지원 등 철도물류에 대한 정부지원을 강화하고, JR화물의 종합물류기업으로의 변화를 추진하고 있다. 또한, 철도를 활용하여 폐기물을 회수하는 서비스를 운영 중에 있다.

그러나 이와 같은 세계적인 철도지원 정책과는 상반되게 우리나라는 공정한 시장환경 조성은커녕, 오히려 도로에 편중된 불공정한 시장환경을 조성하고 있다. 도로 화물운송의 경우 연간 1조 5,000억 원~1조 7,000억 원 규모의 화물자동차 유가보조금을 지원하는 반면, 철도 전환교통보조금은 연평균 30억 원 규모60)로 정부 지원이 열악하다. 거기에 화물자동차 고속도로 심야 통행료 감면액이 연간 800억 원, 화물자동차 조기폐차 지원금이 3,300억 원, 배출가스 저감장치 부착 지원금이 500억 원, 무공해차 구매 보조금이 2조 4,000억 원에 달한다. 이러한 도로에 치우친 정부의 지원정책이 철도운송의 경쟁력 저하 및 철도화물 수송분담률 하락을 가속화하는 하나의 원인으로 작용했다고 볼 수 있다. 이제는 영세한 화물자동차 운송사업자의 실질소득을 보전하는 다른 방법을 강구하고61) 화물수송시장의 공정한 경쟁환경 조성과 기후변화에 대응하기 위하여 직간접적인 현재의 지원책들을 신중하게 재검토해야 할 시기라고 생각된다.

특히 2000년대 이후 국제적으로 화석연료에 지원되는 보조금의 축소나 폐지가 지속적으로 논의되고 있다. 2009년 G20 정상회의에서 화석연료보조금을 중기적으로 합리화하고 단계적으로 폐지할 것을 발표한 이래, 2016년 G7 정상회의에서는 그 구체적 실천 기간을 2025년으로 정했고, 이후 매년 화석연료 보조금의 단계적 폐지약속 이행을 재확인한 바 있다62). 따라서 앞으로 유가보조금이 폐지될 경우 절감되는 정부 재정의 일부를 활용하여 철도 전환교통보조금을 대폭 늘리고, 철도공사(KORAIL)가 철도수송분담률을 높이는 혁신적인 성과를 창출할 경우에는 철도공사에게도 그 성과에 걸맞는 파격적인 지원을 하는 방안을 적극적으로 검토할 필요가 있다고 생각한다. 그러나 유가보조금 폐지는 그 당위성에도 불구하고 정치적 파급력이 크기 때문에 대단히 어려운 과제이다. 따라서 범정부적인 차원에서 많은 정부보조금들의 정책효과와 부작용을 전반적으로 검토하여 재정비하는 것이 바람직하다.

그러면 도로(자동차)와 철도이용자가 부담하는 비용과 명시적·묵시적 보조금을 어느 정도로 조정하는 것이 바람직한가? 앞에서 필자는 하다는 것을 지적한 바 있다. 앞으로 교통혼잡비용, 환경비용 등 자동차 운행과정에서 발생되는 외부비용을 주차요금 현실화, 교통에너지 관련 세제개혁 등을 통하여 내부화 비율을 높이고 각종 보조금을 폐지·조정하여

(3) 철도인프라 개선·확충과 기술혁신 : 철도물류 효율화

철도인프라 확충은 먼저 국가철도망구축계획 등 국가계획에 반영되어야 하고 이후 사전타당성조사, 예비타당성조사, 기본계획 수립, 설계 및 시공 순으로 추진하게 된다. 일반철도의 경우 국가 기간교통망으로서 여객과 화물을 동시에 수송하는 인프라 구축을 통해 국가 경제 발전에 기여하도록 사업을 계획해야 하지만, 신규철도사업 계획 시 화물수송의 편익은 낮고 운영비용 등 비용이 과대하게 산정됨에 따라 여객 위주로 노선을 계획하고 있는 것이 현실이다. 예컨대, 인천과 강릉을 잇는 경강선의 경우 인천에서 부발까지는 여객 전용노선으로 계획했고, 부발에서 강릉까지는 여객과 화물에 혼용 운행하도록 노선을 계획하였다. 또한, 원활한 화물열차 운행을 위해서는 철도노선의 기울기를 12‰ 이내로 계획하여야 하나, 대부분 12‰ 이상의 기울기로 설정한 구간이 많은 실정이다.

따라서,

첫째, 철도인프라 계획을 수립할 때에는 계획, 설계 및 건설, 유지관리 단계까지 고려하여 종합적으로 접근할 필요가 있다. 우선 계획단계에서는 철도물류시설을 충분히 확보하는 방향으로 적극적으로 검토해야 한다. 기본적으로 철도시설은 매몰비용이나 시설 확장 시 한계비용 최소화를 위해 단선 보다는 복선, 여객과 화물열차의 구분·분리, 확장성을 고려한 사전적 부지확보, 교량 및 터널 구간의 최소화가 이루어지는 것이 바람직하다. 그러나 최근 철도사업의 예비타당성 조사단계에서 사업성 확보를 위해 화물하치장, 컨테이너기지(CY), 입환선 등 철도물류시설을 줄이는 등 사업 계획단계에서 화물열차 운행을 배제하는 경우가 종종 있다. 이는 장래 철도물류 인프라 추가 확장 시 매몰비용을 증가시키거나 철도물류 인프라의 추가 확보가 불가능한 상황을 초래하기도 한다. 또한 철도망구축계획에서 적은 비용으로 네트워크 연결성이 크게 향상될 수 있는 연결선(또는 삼각선) 확보 방안을 적극 검토할 필요가 있다. 예컨대, 부산신항 연결선, 포승평택선-서해선 간 연결선, 광양항선-경전선 간 연결선을 건설하면 현재와 같은 철도물류의 불필요한 우회운행을 줄이고 효율적인 열차운행이 가능할 것으로 생각된다.

둘째, 설계 및 건설단계에서는 화물열차의 운행을 고려해야 한다. 예컨대, 종단기울기 검토 시 화물열차의 운행을 고려하여 급기울기를 지양한다거나, 피기백운송시스템63), DST(이단적재열차) 등의 도입을 고려하여 곡선부 및 터널구조물의 차량한계 기준을 확장하는 등 장래의 기술개발 및 최신기술 도입을 위하여 유연성을 발휘할 필요가 있다.

셋째, 유지관리 단계에서 철도물류시설은 여객시설에 우선순위가 밀려 노후시설 개량 대상에서 제외되기 쉽다. 최근 흥국사역, 태금역 및 오봉역의 물류시설 개량비용이 확보되었는데, 이 과정에서도 철도물류시설이 여객시설 보다 뒷전인 현실이 잘 드러났다. 노후한 철도물류시설의 개량은 안전하고 깨끗한 환경과 좋은 부가서비스를 통해 물류시장에서의 경쟁력을 확보하기 위해 필수적이다. 특히, 최근 전자상거래, 소형 수요응답형 배송센터(MFC; Micro Fulfillment Center) 등 물류 수요기관의 요구를 적극적으로 반영하여 수도권이나 부산 등 대도시권 내 철도폐선부지와 유휴부지를 활용하여 철도물류시설에 대한 투자를 적극적으로 추진할 필요가 있다.

넷째, 철도공사(KORAIL)가 정부로부터 출자받은 토지를 출자목적에 따라 사용·수익하지 않고 임의로 처분하는 것을 방지하기 위한 대책도 시급하다. 앞으로 철도산업발전기본법을 개정하여 감자(減資)의 근거를 마련하고 출자형태도 자산관리권(철도자산 운영관리권) 형태로 바꾸어 사용·수익만 가능하고 매각은 할 수 없도록 하는 것이 바람직하다고 판단된다.

다섯째, 민간물류의 디지털 전환이 철도물류에도 적극적으로 빠르게 도입되고 확산되어야 한다. 철도화물운송의 무인화(자동운전), 물류작업의 자동화, 플랫폼서비스화 등의 적용 시기를 앞당기고, 철도운송을 기반으로 복합일관수송서비스를 제공할 수 있는 종합물류기업들이 나타나 세계적인 물류기업으로 발전해 나가야 한다.

56) 포브스 코리아(Forbes Korea)(2020.10.23., 202011호), 기사, “독일기업에게 배운다 | DB쉥커(DB Schenker)” (https://jmagazine.joins.com/forbes/view/331767)

57) 임삼진(2014), “독일 철도개혁과 시사점”, 한국철도학회 철도저널 제17권 제5호, 2014년 10월, pp.6-14.

58) 국토교통과학기술진흥원(2021.12.). 지식 동향자료 – 글로벌리포트, “유럽연합 모빌리티 전략에 대한 유럽철도인프라기업연합의 입장”, p.110

59) 그린과세(green taxation)는 외부비용의 내재화와 오염을 유발하는 교통수단에 대한 세금감면을 종료하는 것임.

60) 국토교통부는 2022년 철도 전환보조금의 예산을 42억으로 확대하였음.

61) 화물차주의 경영상의 어려움은 화주-운송사업자(운송주선사업자 포함)-화물차주 간 거래방식에 기인하는 바가 크다는 의견이 많다. 이에 안전운임제(또는 표준운임제)를 통해 화주가 지급하는 운송요금 중 적정한 대가가 화물차주에게 지급될 수 있도록 하는 방안이 논의 중(’23.1.18. 화물운송시장 정상화 방안 공청회 개최 등)이다.

62) 구세주(2021.12), “화물차 유가보조금 제도의 입법영향분석”, pp.34-35.

63) 철도화차위에 화물자동차를 직접 적재, 수송하는 철도운송시스템으로 발착역 상하역작업의 철도수송 단점을 모두 극복하는 수송시스템

6. 마무리

앞에서 필자는 대한민국 철도물류가 처한 상황과 문제점, 문제의 근본원인을 밝히고, 혁신을 더 이상 미룰 수 없는 절박한 시점이며, 우리가 절박한 마음으로 혁신의 길을 간다면 가능하다는 입장을 밝혔다. 혁신의 방향은 철도 내부의 개방과 경쟁을 통해 자체 경쟁력을 확보하면서, 도로(자동차)와 공정한 경쟁을 할 수 있도록 제도를 혁신함과 동시에 철도물류시설을 개선·확충하여 효율성을 확보하는 것이다.

현재의 철도 운영주체는 혁신 의지가 없기 때문에 정부와 정부의 철도인프라 업무를 대행하고 있는 국가철도공단이 주도해 나가야 한다고 생각한다. 혁신과 개혁에는 언제나 저항이 수반되기에 누구나 몸을 사리고 주저하게 마련이다. 그러나 현재의 상태가 지속된다면 대한민국 철도물류는 돌이킬 수 없는 길로 들어설 것이다. 누군가 간절한 마음을 가지고 용기를 내어 혁신과 개혁을 주도해 나가야 한다.

참고자료

경기일보 홈페이지(https://www.kyeonggi.com/)

공병호(2019), 「시장경제원리 이야기」

구세주(2021), 「화물자동차 유가보조금 제도의 입법영향분석」, 국회입법조사처

국토교통과학기술진흥원 글로벌리포트 홈페이지(https://www.kaia.re.kr/portal/reports/list.do?menuNo=200329)

국토교통부(2022), 「국토교통통계연보」

국토교통부(2023), 「제2차 철도물류산업육성계획(안)」

국토교통부·한국교통연구원(2023), 「화물운송시장 정상화 방안 공청회」

국토교통부·해양수산부(2021), 「제5차 국가물류기본계획(’21~’30)」

김한영(2010), 「한국의 교통계정 개발과 교통정책 활용방안(서울과학기술대학교 박사학위논문)」

도로교통공단 교통사고분석시스템(TAAS) (http://taas.koroad.or.kr/index.jsp)

물류신문 홈페이지(https://www.klnews.co.kr/)

법제처 국가법령정보센터 홈페이지(https://www.law.go.kr/)

이헌석(2001), 「21세기 한국의 교통체계 개편에 관한 연구: 교통투자와 교통체계 분석을 중심으로(가천대학교 박사학위논문)」

임삼진(2014), 「독일 철도개혁과 시사점」, 한국철도학회 철도저널 제17권 5호, pp.6-14.

통계청 e-나라지표 (https://www.index.go.kr/unity/potal/eNara/main/EnaraMain.do)

포브스 코리아 홈페이지(https://jmagazine.joins.com/forbes)

한국교통안전공단 교통부문 온실가스관리 시스템(K O T E M S) 홈페이지(https://www.kotems.or.kr/app/kotems/forward?pageUrl=main)

한국교통연구원 홈페이지(https://www.koti.re.kr/index.do)

한국교통연구원(2022), 「교통정책 평가지표 조사사업 브리프 2021」

한국교통연구원(2022), 「국가교통DB 구축사업」

한국교통연구원 국가교통DB 홈페이지(https://www.ktdb.go.kr)

한국철도기술연구원(2014), 「철도 물류산업 활성화를 위한 정책연구(최종보고서)」

한국철도연구회(2008), 「자동차 권하는 사회(개정판)」

환경부 홈페이지(https://www.me.go.kr/home/web/main.do)

Averch, Harvey and Leland L., Johnson(1962), 「Behavior of the Firm under Regulatory constraint」, The American Economics Review, Vol.52, pp.1052-1069.

Baumol, W.J.(1982), 「Contestable Markets : An Uprising in the Theory of Industry Structure」, The American Economics Review, Vol.72, No.1, pp.1-15.

COMMUNITY OF EUROPEAN RAILWAY AND INFRASTRUCTURE COMPANIES(CER)(2007), 「Competition in Europe’s Rail Freight Market」

EUROSTAT 홈페이지(https://ec.europa.eu/eurostat)

EUROPEAN COMMISSION(2013), 「COMMISSION STAFF WORKING DOCUMENT IMPACT ASSESSMENT」

IRG(Independent Regulator’s Group)-rail(2022), Tenth Annual Market Monitoring Working Document

International Transport Forum(2022), ITF Research Report 2022 「Mode Choice in Freight Transport」

Joseph A. Schumpeter(1942), 「Capitalism, Socialism and Democracy」

OECD Statistics 홈페이지(https://stats.oecd.org/)